-

-

捷亦碳(上海)科技有限公司

-

18717955715

热门搜索:

企业或资产的碳排放量与碳排放强度将直接影响持有该资产和与之有金融业务往来的金融机构的风险,浙江企业碳核算执行标准,即气候因素导致的转型风险。产生转型风险的原因在于,要实现碳中和目标,一方面未来碳价将长期攀升;另一方面,浙江企业碳核算执行标准,浙江企业碳核算执行标准,若碳配额管理制度进一步收紧,碳排放量较高的企业会面对更加严格的碳排放约束。具体而言,在碳价方面,根据国际能源署和世界银行的预测,要实现巴黎协定目标,2030年我国的碳价可能要从当前不到50元人民币的水平上升到450元,上升幅度可能接近10倍。在碳配额方面,对于纳入碳交易的企业,其碳配额会在企业基准排放的基础上逐年下降。根据欧盟的经验,其年度配额总量下降率在2%左右。我国各个地方试点根据行业不同,总体的年度配额总量下降率在。 国内的碳排放因子主要有实测值和缺省值两大获取来源。浙江企业碳核算执行标准

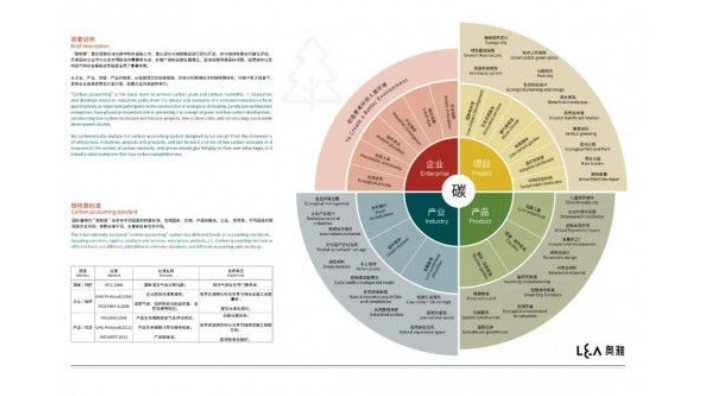

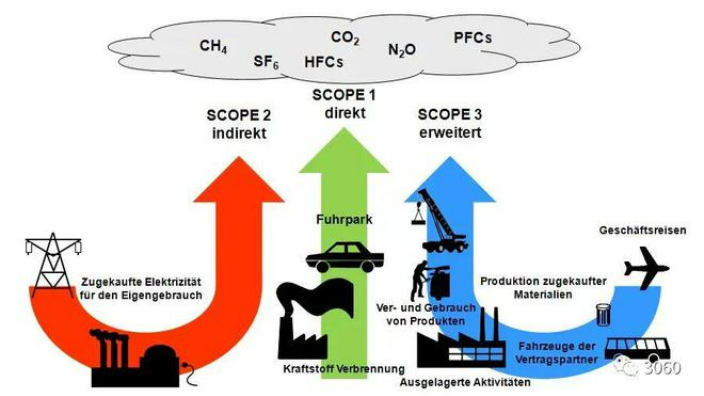

碳核算是一种测量工业活动向地球生物圈直接和间接排放二氧化碳及其当量气体的措施。国际上,《IPCC国家温室气体清单编制指南》规定了面向国家层面的碳核算;世界可持续发展工商理事会(WBCSD)和世界资源研究所(WRI)制定了温室气体核算体系(GHGProtocol)系列标准,包括《温室气体核算体系企业核算与报告标准》和《企业价值链(范围3)核算和报告标准》等,这些标准对公司碳核算提供了参考标准,其中,前者主要盘查核算主体边界为范围1和范围2的温室气体排放,后者从全价值链的角度核算主体范围3的碳排放,将涉及的上下游经济活动划分为15类。范围1为消耗化石燃料等直接产生的排放,范围2是使用电力热力等能源产生的易于量化的间接排放,范围3是其他间接排放,其中*15类——金融投资业务为金融机构碳核算重难点范围。针对金融机构碳核算,碳核算金融联盟(PCAF)在上述标准的基础上制定开发了《金融业温室气体核算与报告指南》,该指南涵盖股权、项目融资、商业地产、车贷等金融资产类别。 河北哪里有碳核算执行标准根据我国的碳排放核算主流方法,企业层面需要计量和获取核心数据为企业的活动水平数据和排放因子相关参数。

与国际碳排放交易体系(如欧盟和美国加州等交易体系)相比,中国6个试点比较大的不同在于对间接排放的取舍。碳核算中的间接排放存在重复计算问题。比如,发电厂燃煤产生的排放对电厂而言属于直接排放,但对用电单位而言属于间接排放。国际做法是在碳排放量化和配额分配环节中不考虑间接排放,以避免总量的重复计算。然而,中国的实际情况是发电企业并不具备马上转嫁碳成本的能力。中国要实现碳市场对电力控排的倒逼机制,就需要从生产和消费两方面考虑。在各试点碳核算的实践中,天津发现一家企业的生产工艺中需要用到电极(阳极)碳棒,这种碳棒有二氧化碳排放,需要定期更换。但此类排放不涉及能源消耗,且年排放量固定,不具有减排潜力。从技术层面考虑,应该纳入核算范围,但从减排角度考虑,核算的意义并不大。

随着应对气候变化在**治理体系中的重要性不断提升,国际气候谈判工作越来越重要。各层面及国家碳排放核算是构建应对气候变化分析模型、准确掌握我国碳排放变化趋势、制定碳减排战略决策、针对性开展各项碳减排工作、实现碳达峰碳中和目标的前提和基础,也可为参与应对气候变化国际谈判提供重要技术支撑。碳核算是测量工业活动向地球生物圈直接和间接排放二氧化碳及其当量气体的措施,是指控排企业按照监测计划对碳排放相关参数实施数据收集、统计、记录,并将所有排放相关数据进行计算、累加的一系列活动。碳核算可以直接量化碳排放的数据,还可以通过分析各环节碳排放的数据,找出潜在的减排环节和方式,对碳中和目标的实现、碳交易市场的运行至关重要。原文链接:源:贤集网著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。 碳核算测量范围的划定及具体标准的制定,仍存巨大的空间和差异,也由此带来了不确定性。

碳排放配额和核证自愿减排量是碳交易主要品种。2021年7月,全国碳排放权交易市场上线交易启动。目前我国碳交易市场有两类基础产品,一类为国家分配给企业的碳排放配额,另一类为核证自愿减排量(CCER)。配额对应的是“排放”,而CCER对应的是“抵消”。碳市场按照1:1的比例给予CCER替代碳排放配额,即1个CCER等同于1个配额,可以抵消1吨二氧化碳当量的排放,《碳排放权交易管理办法(试行)》规定重点排放单位每年可以使用国家核证自愿减排量抵销碳排放配额的清缴,抵消比例不得**过应清缴排放配额的5%。CCER增加供给量,一般而言CCER可申请的项目较多,因此CCER交易价格较碳配额通常更加便宜,控排企业会考虑**购买符合条件的CCER来抵消碳排放。 碳核算可以直接量化碳排放的数据,还可以通过分析各环节碳排放的数据,找出潜在的减排环节和方式。河北什么样的碳核算

碳排放核算是开展各项碳减排工作、促进经济绿色转型的基本前提,是参与应对气候变化国际谈判的重要支撑。浙江企业碳核算执行标准

加快建立统一规范的碳排放统计核算体系,是实现“双碳”目标、推动全社会减碳、构建绿色中国的重要抓手和**,实现建立完善碳核算体系,要求我们从以下三个方面着手:一是加快研究建立全国和地方碳排放统计核算新制度。组织开展全国及各省级地区年度碳排放总量核算,填补基础数据缺口,为开展碳达峰碳中和评价考核工作提供数据支撑。二是建立健全重点产品碳排放核算新方法。研究制定重点行业产品的原材料、半成品和成品的碳排放核算方法,**聚焦电力、钢铁、炼油、乙烯、合成氨、电石、甲醇及现代煤化工等行业和产品,逐步扩展至其他行业产品和服务类产品。鼓励企事业单位开展碳排放方法学研究,加强重点行业产品碳足迹等各类延伸测算研究工作。推动对非二氧化碳温室气体排放、碳捕集封存与利用、碳汇等领域的核算研究。三是推动发展碳排放统计监测新技术。加强行业碳排放统计监测能力建设,健全电力、钢铁、有色、建材、石化、化工等重点行业能耗统计监测和计量体系。探索卫星遥感高精度连续测量技术等监测技术的应用。加强关键排放源特征参数统计调查和排放因子定期监测,建立我国官方的排放因子数据库,逐步建立覆盖面广、适用性强、可信度高的排放因子编制和更新体系。 浙江企业碳核算执行标准

捷亦碳(上海)科技有限公司成立于2016-10-19,位于上海市宝山区沪太路6395号12层A区1588室,公司自成立以来通过规范化运营和高质量服务,赢得了客户及社会的一致认可和**。本公司主要从事碳核算和认证,碳减排节能技术,ESG服务领域内的碳核算和认证,碳减排节能技术,ESG服务等产品的研究开发。拥有一支研发能力强、成果丰硕的技术队伍。公司先后与行业上游与下游企业建立了长期合作的关系。捷亦碳以符合行业标准的产品质量为目标,并始终如一地坚守这一原则,正是这种高标准的自我要求,产品获得市场及消费者的高度认可。捷亦碳(上海)科技有限公司通过多年的深耕细作,企业已通过机械及行业设备质量体系认证,确保公司各类产品以高技术、高性能、高精密度服务于广大客户。欢迎各界朋友莅临参观、 指导和业务洽谈。